【はじめての生産管理】原価管理の基礎知識 [用語/原価の構造/直接費と間接費/仕事の流れなど]

生産管理に初めて従事する方でも分かるように解説する本連載も、第3回となりました。

第1回は工程管理について、第2回は資材管理について解説しましたが、今回は「原価管理」です。

生産管理システムやERPを使用していると、原価管理を含んだ業務に携わることになるため、生産管理者でも原価について知っておくことが大切です。

目次

1.なぜ原価管理が必要なのか?

「原価管理」とは、一つ一つの製品についてどのぐらいの原価がかかっているかを把握し、目標原価との差異を分析することです。

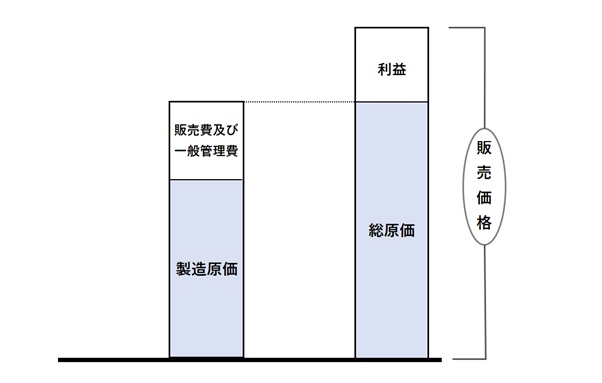

そもそも「原価」とは、販売価格から利益を引いたものであり、式にすると、総原価=販売価格-利益 となります。

【図1 販売価格の内訳】

「総原価」には、製造原価と販売費及び一般管理費があります。

製造原価は製品が作られる工程でかかる費用であり、販売費及び一般管理費は販売・管理部門で発生する費用です。販売費の中には営業部の給与や運送費、広告宣伝費などが、一般管理費の中には総務や経理部の給与などがあります。

なぜこれらの原価を管理する必要があるかと言うと、それは会社の利益に関わるからです。

先ほどの通り、利益は販売価格から原価を引いたものです。

そのため、原価が増大すれば利益は減少し、反対に原価が低減すれば利益も十分に確保できます。

利益を追求するために原価管理が必要なのです。

特に生産管理は資材や人件費といった製造原価にかかわる仕事であるため、原価管理を知っておくことも業務として欠かせません。

2.製造原価の構造(構成)

原価には製造原価と販売費及び一般管理費があると紹介しましたが、生産管理に関するものとして、ここでは製造原価について説明します。

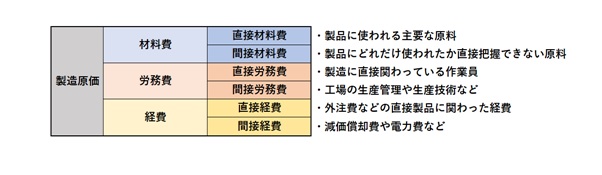

製造原価を詳しく見ると、主に材料費・労務費・経費の3つに分けられます。

(1)材料費

材料費は製品の大部分を占める主要材料費と、外部から購入した買入部品費が主な構成要素です。

たとえばプラスチック製品を製造する会社であれば、プラスチックの原料となるペレットが主要材料費に、製品に付けるラベルなどが買入部品費になります。

材料費は、消費量と材料価格から計算します。

消費量は使うたびに計算する継続記録法と、棚卸しから消費量を計算する棚卸計算法がありますが、多くの場合に使われるのは継続記録法です。

では材料価格はどう求めるのでしょうか。

材料の仕入れ価格は一定ではないため、いつの時点の価格を用いるかが重要となります。

材料価格の計算法は以下の通りです。

- ① 先入先出法:先に入荷した材料から使用したと考えて計算する

- ② 後入先出法:後に入荷した材料から使用したと考えて計算する

- ③ 総平均法:1か月間の仕入れ単価の平均で計算する

- ④ 移動平均法:入荷した都度、計算した平均で計算する

- ⑤ 最終仕入原価:最後に入荷した時の仕入れ単価で計算する

先入先出法を例にとれば、1か月に2回入荷した原料があったとします。

1回目がkg当たり100円で2回目が120円だった場合、先に入荷した分から使用したと考えるので、材料価格は100円で計算します。

(2)労務費

労務費は工場に関わる人だけを対象としたものです。

したがって、営業や経理といった部門は販売費及び一般管理費に含まれるのです。

労務費の内訳は主に製造現場の作業者の給与である賃金、保全者や工場の事務員の給与である給料、パート・アルバイトの給与である雑給から構成されます。

実際に労務費を計算する場合には、作業時間と賃率を掛けることで算出できます。

賃率とは就業時間を賃金で割ったものです。

(3)経費

製造現場に関わった費用の中には、材料費と労務費以外にもさまざまなものがあります。それらが経費です。

製品を組み立てる場合には外注した部品もありますが、その外注加工費も経費です。

また、製造に必要不可欠な電気やガス、水道代や、減価償却費、保険料、賃借料なども含まれます。

3.直接費と間接費

原価は材料費と労務費、経費に分けられ、それぞれを割り当てることで製品の原価が計算できますが、ここで一つ注意点があります。

それは材料費や労務費、経費の中には、どの製品にいくらかけたかが分かりづらいものがあることです。

たとえば、A製品とB製品があったとして、どちらにも塗料を塗るとします。

塗料をどれだけ使うかが明確に仕様として決まっていない場合、直接的に使用量を把握できません。

労務費もそうです。

直接的に製造に関わっている人もいれば、運搬や倉庫作業など間接的に関わっている人もいます。

【図2 製造原価の内訳】

このように原価には、その製品にいくらかけたかが直接に把握できる「直接費」と、直接に把握できない「間接費」とに分けられます。

原価計算が少し複雑なのが、間接費の計算です。

間接費は明確には把握できないため、塗料の場合なら製品の面積に応じて配分するなどのケースを取ります。

4.原価管理の流れ(仕事内容)

では、原価管理は実際にどのような流れで行なうのでしょうか。

一般的な流れとしては[標準原価の設定→原価計算→差異分析→原価低減活動]となります。

(1)標準原価の設定

まずは標準原価の設定を行います。

目標とする原価の標準を決めることで、実際に集計した原価との差異を分析することができるからです。通常は製品の仕様を決定する段階で計算します。

標準原価の中身としては、直接材料費、直接労務費、直接経費、間接費ごとに設定していきます。

(2)原価計算

次に実際原価計算と呼ばれる、実際の製造でかかった原価を集計していきます。

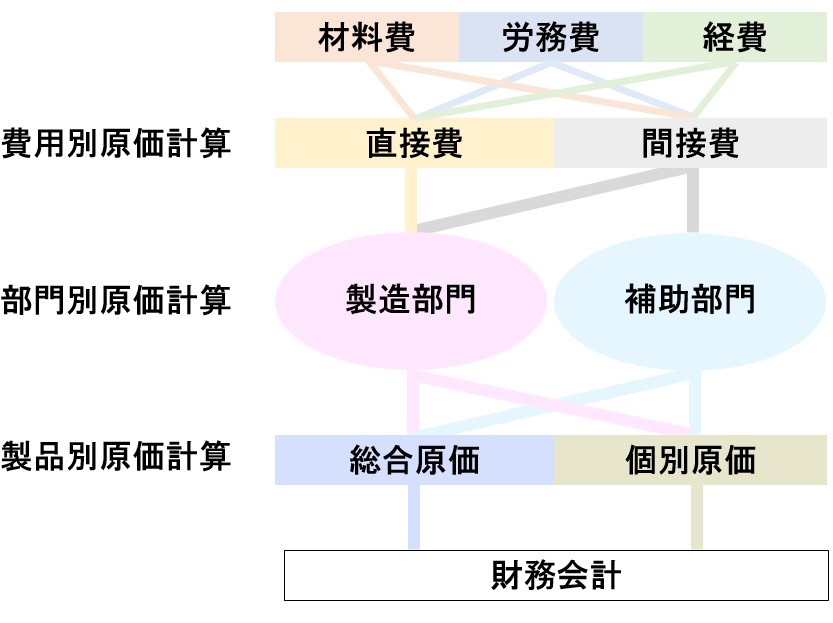

実際原価計算の流れは、

- ① 費目別原価計算

- ② 部門別原価計算

- ③ 製品別原価計算

の順序で行われます。

第1ステップの費目別原価計算とは、材料費と労務費、そして経費を直接費と間接費に分けることです。

第2ステップは部門ごとに原価を分けます。

部門ごととは、製造部門の中でも工程ごとに加工部門、組立部門などに分けることを指します。

最後のステップは製品別にいくらかかったかを計算する製品別原価計算です。

ここでは費目別原価計算で分けた直接材料費、直接労務費、直接経費、そして製造間接費を、それぞれ製品別に計算します。

【図3 実際原価計算の流れ】

(3)差異分析

実際原価計算を行ったら、標準原価と比較をする段階です。

この比較のことを原価管理では「差異分析」などと呼ばれます。

たとえば直接材料費の差異分析では、実際に使われた分の材料費と標準の材料費との比較を行い、標準原価と著しく異なっていないかを確認します。

もし、実際材料費が標準よりも上回っていたら、それは値上げによるものか、または作業のミスによる消費量の増加なのか、などを分析するのです。

(4)原価低減活動

目標とする原価を達成するためには、原価低減活動を行わなければなりません。原価低減として代表的なものは、「ムダを省く」「生産の流れをつくる」「材料費の削減」などが挙げられます。

「生産の流れをつくる」とは、運搬の効率を良くしたり、生産に着手するタイミングを工程間で合わせることで仕掛け品を少なくしたり、などです。

また、材料費の削減では、仕入れ先の変更やまとめ購入、材料そのものの変更などがあります。

しかし、材料費の削減は製品の品質に直結するため、品質を落とすことのないよう注意する必要があります。

5.まとめ

利益を追求するには売上を伸ばすか、原価を下げるかしかありません。

そのため、原価が実際にどのくらいかかっているかを知り、目標との差異を分析する原価管理は、会社として必須です。

中でもコストの70%は生産の過程で発生していると言われており、生産活動を統制する生産管理の業務でも原価管理は出てきます。

近年では生産管理システムで原価管理が効率的にできますが、基本的なことは知っておくとよいでしょう。

次回は、生産管理のIT化について解説します。

(アイアール技術者教育研究所 T・H)

《参考文献》

- 川辺洋二『知りたいことがすぐわかる!「原価」のしくみの入門書』, 株式会社すばる舎(2006)

- ① 工程管理とは?生産計画の立て方の基本を学ぶ

- ② 資材管理の基本を整理|資材所要量計画(MRP)とは?

- ③ 原価管理の基礎知識 [用語/原価の構造/直接費と間接費/仕事の流れなど]

- ④ 生産管理のIT化の基本を解説|ERP/EDI/生産管理システム/生産スケジューラ