【工場運営AtoZ】工場の設備投資と減価償却

工場に設備投資はつきものです。

そもそも、何もないところに工場を建て設備を導入して製造を開始する時点で、大きな投資をしているわけですが、皆さんが新しい工場を建てる局面に居合わせる機会は多くはないでしょうから、ここでは、既に稼働している工場で、製造ラインを増強するような場合をイメージして話を進めましょう。

時は金なり! 時間が経てば価値は減る

建物や機械などの固定資産は、時間を経て使い続けることで経済的な価値が下がります。このことを減価と言います。

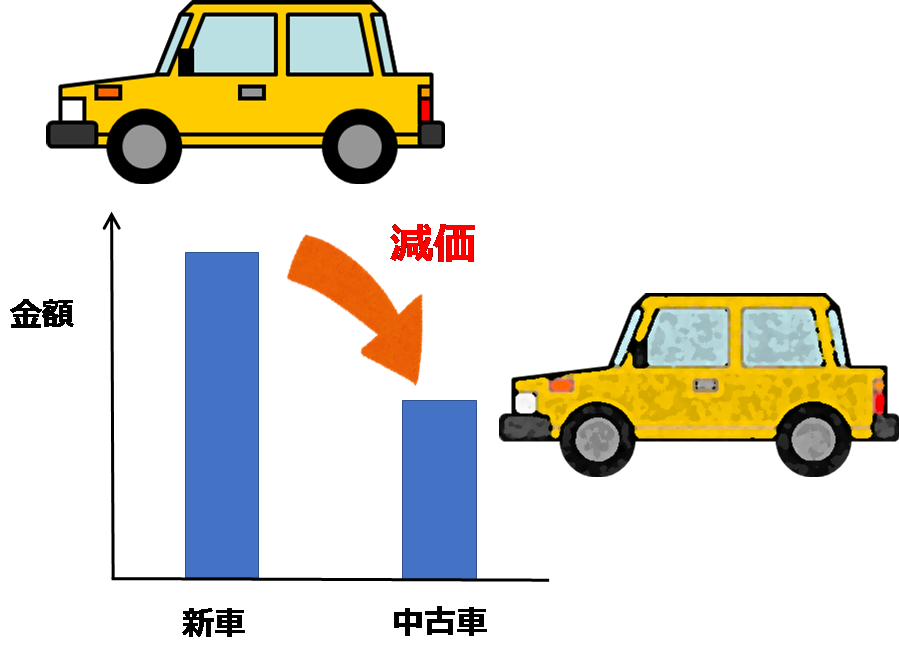

身近な例で言えば、自家用車は、新車を買ってから3年経つと中古車市場での価格は新車時の半分になる、と言われています。3年で価値が半分に減った、減価したということです。

一方、車を買ってすぐに売れば、手数料などを除いて、払った金額とほぼ同額が戻ってきます。

つまり、自家用車(設備)を買うという行為は、その時点では同じ価値の資産を手に入れているので収支はゼロと考えます。

減価償却は工場の設備も対象になる

次に、工場が増産のために製造装置を導入する場合を考えてみましょう。

仮に、その製造装置を1年使用するごとに価値が最初の価値(投資額)の1/5ずつ下がるとすれば、この価値の減少分を製造費用に計上しなければなりません。この費用を減価償却費と言います。

「ある製品を作るために、製造装置の価値の減少(減価)を引き換えにしている」ので費用として計上するのは理にかなっています。

この例では、製造設備導入後5年たてば、資産の価値はゼロになりますが(帳簿上は備忘価値1円が残ります)、もちろんその後も製造装置は使い続けることが出来、その場合減価償却費は計上されません。

ここでは、減価の割合を投資額の1/5としましたが、固定資産の価値の減少を客観的に見積もるのは難しいため、減価償却費の計算には、上記の例のように毎年均等額を計上する「定額法」(導入価格を法定耐用年数で割ります)や、毎年残存価値の一定割合(償却率と呼びます)を計上する「定率法」(償却率は法定耐用年数で決まっています)を使うことが、固定資産の種類ごとに法律で決まっています。

いずれにしろ使用状況によらず(基本的には製造に使わなくても)計算で求められる金額を費用として計上することになっており、その意味から固定費に分類されます。

一般的な家庭生活では減価償却という考え方にはなじみがないと思いますが、上の例は、次のような視点から見ることもできます。

資金を借り入れて、製造設備を導入したとします。

今後5年に渡って毎年同額を返済しなければならず、その金額は経費として、販売量によらず収入から差し引かれます。借金返済が終われば、製造設備を使い続けても設備投資に係る経費は発生しません。

同じことになりますよね?

設備投資は数年単位の一大プロジェクト

このように設備の導入は、少なくとも数年はあとを引き、取り返しがつきません。

ですから設備投資はそれに見合った成果があげられるか、よくよく吟味して実行する必要があります。

例えば、増産したとして本当に一定期間売れるのか(販売計画との整合性)、近い将来にもっと効率の良い生産方法が開発されて、導入しようとしている設備が陳腐化する心配はないか、他に優先すべき設備投資案件はないか、など考慮すべき項目は沢山あります。

一般的な会社では、投資効率(投資した金額に対して、どれだけの利益が戻ってくるかの割合)という指標で、投資の判断をすることが多いですが、この辺りまで説明するのはこのコラムの範囲を越えていますので、興味のある方はご自分で勉強してみてください。

いずれにしろ、販売量(生産量)を過大評価して過剰投資するケース、逆に過小評価して逐次投資しなければならず、効率、使い勝手の悪い製造ラインになってしまうケースなど、実際の産業界でも失敗例は枚挙にいとまがありません。

設備投資の責任者たる、工場長の腕の見せ所です。

(アイアール技術者教育研究所 過剰投資して減損に追い込まれた、設備投資が下手な元工場長H・N)